"אני לא מאמין לאף אחד", מבהיר רופא השיניים שלי בכל פעם שאני שוכב בכיסא הטיפולים עם פה פתוח ודחוס במכשירים, ללא יכולת להשיב. "גם לא לכל השודדים הללו בשוק ההון. אני קונה רק דירות לפנסיה שלי ושל הילדים שלי. הדירות הן שלי, אי אפשר לעבוד עלי, והן יהיו שלי גם כשהבורסה תיפול או הברוקר יברח לחו"ל".

זה ריטואל קבוע. אותה טענה, אותה שיחה חד־צדדית, לפחות פעמיים בשנה, בעת הבדיקה השנתית או בטיפול לשיפוץ סתימה ישנה שהחלה להתפרק. כמו שני זקנים על ספסל אנחנו מנהלים את השיחה הזו כבר שני עשורים, שבהם התחלפו שורה ארוכה של שרי אוצר ונגידים בבנק המרכזי – וגם כמה וכמה סתימות. והדיון לא נעצר כאן. גם אני לא ביישן, ובהזדמנות הראשונה שניתנת לי, ככל שהטיפול מאפשר, אני עונה לו: "אתה מדבר שטויות. המחקרים מראים שתיק מניות מכה את מחירי הדיור. התשואה על דירות בגוש דן, לאחר שקלול הוצאות, לא עולה על 3%, וכל קופת גמל עשתה בשנים האחרונות יותר מזה". יש לי עוד טיעונים: "השקעה בתיק ניירות ערך היא נזילה, ואילו השקעה בדירה הרבה פחות. מחירי הדירות לא יעלו לעד. חוץ מזה, אתה עלול להיתקע בלי שוכר לחודשים רבים, וכל חישובי התשואה שלך ירדו לטמיון".

הטיעונים הללו לא משכנעים את רופא השיניים שלי. הוא שוב דוחף לפי צינורות, וחוזר על עמדתו: "אני כבר 15 שנה משקיע רק בדירות, וראיתי רק ברכה. ערך הדירות בתל אביב הכפיל את עצמו. הדירות שרכשתי באילת, שפוצלו והושכרו לעובדים זרים, מניבות תשואה שוטפת של 6%. המס על כל הרכוש הזה נהדר, רק 10% מהכנסות שכר הדירה, שמשלמות את כל המשכנתה ועוד נשאר לי קצת עודף. אפילו כיף לי לנהל את הדירות הללו: זה גורם לי להרגיש חשוב, בעל נכסים. מתווכים רצים אחרי. בבנק שבו אני לוקח משכנתאות מכבדים אותי. אולי תבוא איתי פעם לאילת ותראה את הנכסים? נוכל גם לצלול אחר הצהריים ולאכול משהו ב'מפלט האחרון'".

פעם אחת בלבד בעשור האחרון איבד רופא השיניים שלי את שלוותו. זה היה כששר האוצר משה כחלון הטיל מס על מי שיש לו שלוש דירות או יותר. עם הרבה יותר משלוש דירות, ובגלל שחלקן קטנות וזולות, רופא השיניים שלי הרגיש שכחלון רודף אותו אישית. הוא אפילו החל לתכנן את מכירת חלק מדירותיו – הוכחה ברורה להשפעתו השלילית של החוק על הביקוש של רופאי שיניים ובעלי מקצועות חופשיים לדירות להשקעה – אבל כל זה נשכח מזמן. בית המשפט העליון ביטל את חוק דירה שלישית, לחוק חדש כזה אין רוב בממשלה ובכנסת, ורופא השיניים חזר לצבור דירות. הוא שוב מנסה לשכנע אותי ללכת בעקבותיו, מבלי שטרח לברר את היכולות הכספיות שלי, והוא עדיין בוחר לעשות זאת בעת שאני מנוע מלענות לו מבלי להסתכן בבליעת הכימיקלים המפוקפקים שהוא מכניס לי לפה.

אבל אולי רופא השיניים שלי צודק? לאחר שקלול כל הגורמים, האם ייתכן שהשקעה בדירות לא פחות טובה מהשקעה במניות? אפילו אם בשנים האחרונות אפיק המניות הכה את הדיור, כיצד אפשר להסיק מכך מסקנה על תשואות העתיד בשתי החלופות – למשל בעשר או 20 השנים הבאות? בניסיון לספק תשובה, חיפשנו ומצאנו מחקר חדש – שמאיר את הדיון הנצחי ביני לבין רופא השיניים שלי באור אחר.

לאחר שבנו בסיס נתונים בר השוואה, החוקרים מצאו שהמתאם בין שוק מניות לבין שוק הדיור נמוך, ולכן השאלה של "בורסה או דירה" מקבלת תפנית: התשובה הנכונה אינה זה או זה, אלא שניהם. גם וגם

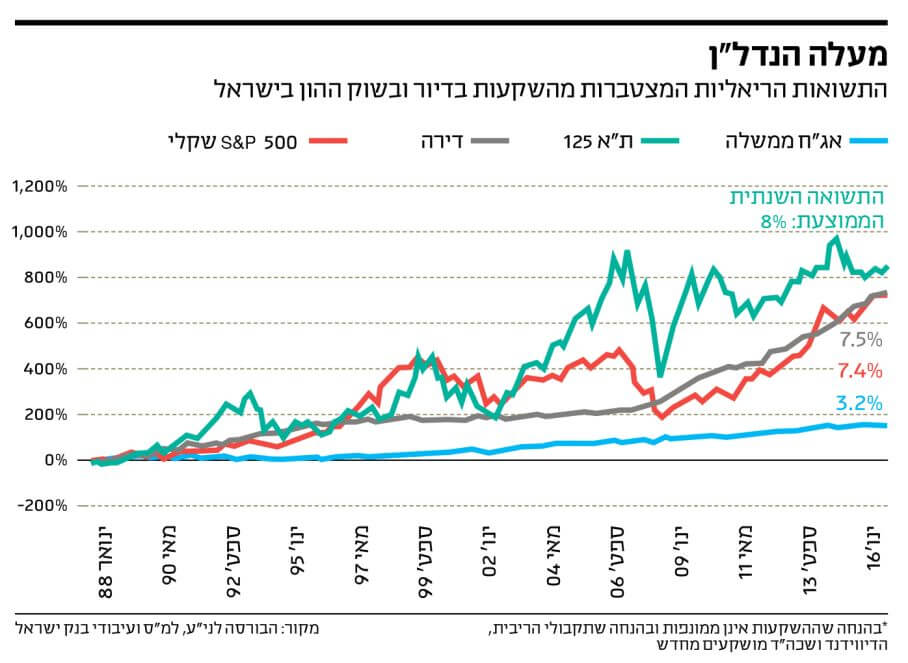

את הניתוח ביצעה שורה של כלכלנים מארצות הברית וגרמניה עבור הבנק המרכזי האמריקאי בסן פרנסיסקו, והוא נושא שם יומרני ביחס לשפה הזהירה בדרך כלל של מחקרים כלכליים: "שיעור התשואה של הכל, 1870־2015" (The Rate of Return on Everything 1870־2015). אבל הוא מספק בדיוק את מה שהוא מבטיח: לאחר שנים שבהן היו נתוני ניירות הערך שנסחרים בבורסה אמינים, אבל כל השאר לא ממש, יצרו החוקרים בסיס נתונים חדש לחלוטין, מההתחלה, שתפקידו לאפשר השוואה בין ארבעת אפיקי ההשקעה המרכזיים העומדים לרשות רוב הציבור: מניות, נדל"ן (דיור), איגרות חוב ממשלתיות ופיקדונות – וגם לעשות את זה על פני 130 שנים של היסטוריה, ועבור עשרות מדינות מערביות.

למעשה, המחקר הוא בעיקר דיווח מתודולוגי על יצירת בסיס הנתונים החדש: מהיכן המספרים, מהן ההנחות שנבחרו, כיצד החוקרים התמודדו עם שאלות של מיסוי, עמלות, תקופת החזקה, מינוף ועוד סוגיות רבות, שהן בסופו של דבר הליבה של מחקר כלכלי, ושאם לא מתמודדים אתן המסקנות נהפכות למוטלות בספק או חסרות משמעות.

הנה דוגמה: בעוד שחישוב התשואות בעת החזקת תיק מניות פשוטה יחסית כי המחירים נקבעים מדי יום, איך מחשבים את מחירי הנדל"ן השנתיים? כיצד מתייחסים לתקופת החזקה? מה עושים עם המשכנתה שכמעט כל משקיע נדל"ן נוטל? עבור כל סוגיה כזו נאספו נתונים, הועלתה השערה והתקבלה החלטה – בדרך שמאפשרת ליצור השוואה של "תפוזים לתפוזים" בין כל אפיקי ההשקעות, בין כל המדינות ובין כל התקופות – על פני פרק זמן ארוך באופן יוצא דופן, שבמהלכו התרחשו שתי מלחמות עולם.

תיק השקעות לא רואים בעיניים

הנה התוצאה המפתיעה הראשונה: על פני כל התקופה וכל המדינות שנבדקו, במונחים של תשואה כוללת – גם הכנסה שוטפת מדיווידנדים או שכר דירה, וגם עליית ערך ורווח הון – התשואה מהשקעה בדיור והשקעה במניות היא די דומה: כ־7% לשנה בממוצע. כשנכנסים לניתוח ההיסטורי, מגלים שהשקעה בדיור הכתה את ההשקעה במניות לפני מלחמת העולם השנייה, ואילו לאחר המלחמה המניות הניבו תשואות מעט גבוהות יותר, אך במחיר של תנודתיות גבוהה בהרבה.

הנה כמה מספרים: על פי 130 שנה המניות בארצות הברית הניבו תשואות ריאליות של 8.38%, מול 6% לדיור. בגרמניה, הדיור היה חזק יותר עם 7.82% מול 6.85% למניות, ואילו בצרפת הדיור הוביל עם תשואה 6.54% מול 3.25% בלבד למניות. על פני תקופה קרובה יותר, 65 השנים שחלפו מאז שנות ה־50, המספרים אינם שונים באופן משמעותי. בארצות הברית היכו המניות את הדיור עם 8.75% מול 5.62%, אך בצרפת התשואות היו הפוכות עם 6.38% למניות מול 10.38% לדיור.

ומה קרה בעשורים האחרונים ממש, מ־1980 ועד 2015? בארצות הברית המניות הניבו 9.09% לשנה מול 5.66% לדיור, והפעם היחס בצרפת היה דומה, עם 11.07% מול 6.39% לדיור. אבל החוקרים מבהירים: גם אם מבט חלקי על כמה מדינות מראה שמניות הניבו תשואה גבוהה במקצת בעשורים האחרונים, אין זה כך. בטווח הארוך ממש, 130 שנה, הדיור הכה את המניות בשש מדינות, בחמש מדינות הניבו המניות תשואה גבוהה יותר, ובחמש מדינות אחרות התשואות היו זהות.

ברוב ההיסטוריה המודרנית, הריביות והתשואות על נכסים סולידיים היו נמוכות מאוד. זהו ממצא שמאיר באור חדש את תופעת הריבית הנמוכה ששוררת בכל העולם מאז המשבר הפיננסי של 2008 : ייתכן שהריביות הגבוהות יותר שנרשמו בעשורים הקודמים היו היוצאות מהכלל

יותר מזה: אלה אמנם נתוני תשואה ריאליים, אבל אם משווים את שני האפיקים תוך שקלול הסיכון, כפי שמקובל לעשות בתעשיית ההשקעות, ומכיוון שתשואות המניות היו תנודתיות פי 2־2.5 מתשואות הדיור מאז 1980, הרי שהשקעה בדיור הניבה בעבר תשואה דומה לזו של המניות ברוב מדינות המערב – או אפילו גבוהה יותר. האם ייתכן שרופא השיניים שלי, שחוקר כל פסיק שנכתב בספרות המקצועית על שתלים דנטליים, אך מעולם לא טרח לקרוא מאמר כלכלי, צדק בניתוח שלו?

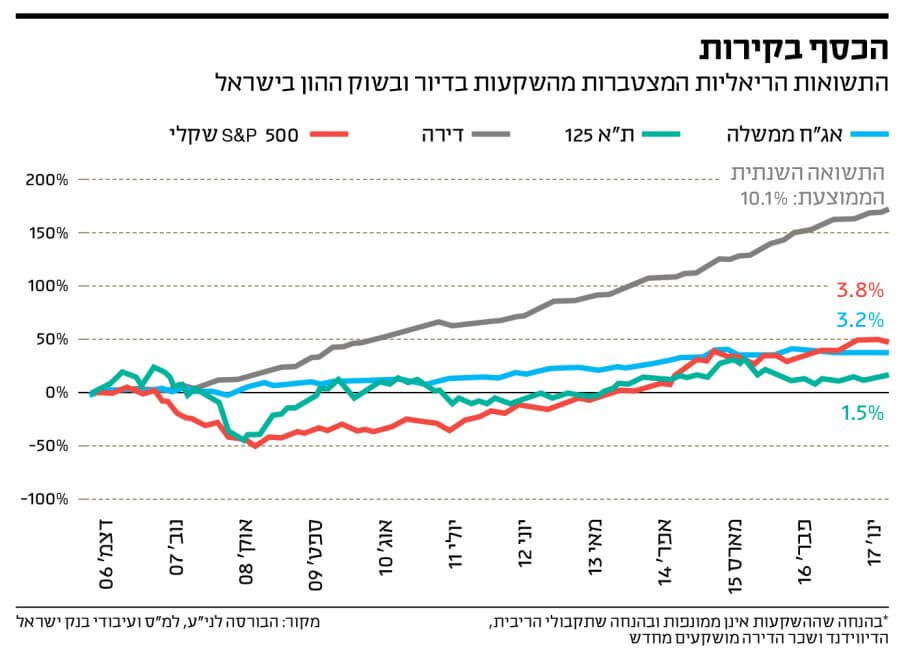

אלא שקודם ראוי לשאול: עד כמה כל זה רלוונטי לחוסך ולמשקיע ישראלי? כיוון שבמחקר ובבסיס הנתונים החדש של הפדרל ריזרב אין התייחסות לישראל, פנינו למחקר של בנק ישראל, חדש גם הוא, כדי לברר את הדברים. במחקר, שפורסם בינואר, אין נתונים על מחירי הדיור ב־130 השנים האחרונות, גם לא מ־1950. הוא בוצע על המספרים היחידים שנמדדו באמינות, מ־1988 ועד 2017 – כשלושה עשורים. בבנק ישראל היו מודעים למחקר האמריקאי: הם פזלו לעברו ולעבר המתודולוגיה שלו, לרבות שקלול המסים ועלויות העסקה השונות בכל אחד מהאפיקים, מניות מול דיור.

הנה התוצאות: אצלנו, למעט בעשר השנים האחרונות שבהן הדיור ניצח את המניות, שוק המניות הכה בדרך כלל את מחירי הדיור. מאחר שמשך הזמן הטיפוסי של אחזקת דירה הוא עשר שנים (גם בישראל וגם בחו"ל), ביצעו בבנק ישראל סימולציות לרכישת תיק של מדד ת"א 125 למשך תקופות שונות בנות עשור, וכמעט תמיד המניות סיפקו למשקיע כזה תשואות גבוהות יותר מדיור – ובוודאי שגבוהות יותר מאיגרות חוב ממשלתיות.

לכאורה, נראה שבישראל המניות מנצחות השקעה בדירה כמעט תמיד, בניגוד לממצא במחקר האמריקאי עבור עשרות מדינות אחרות. זו גם הכותרת שפורסמה ברוב כלי התקשורת הישראליים, כולל העיתון TheMarker. אלא שיש לקחת את המסקנות הללו בערבון מוגבל. מדוע? ראשית, כי אלה נתונים ל־30 שנה בלבד, עבור תקופה שבה המשק הישראלי צמח מהר יותר ממדינות המערב, תוך התגבשותה של ישראל למשק מבוסס יצוא ומונע על ידי מגזר הטכנולוגיה. אף אחד לא מבטיח, ואף לא הגיוני לצפות, שתהליך כזה של הדבקת פערים מול המערב המפותח יימשך גם לאחר שהפערים יצטמצמו. עובדה: ישראל צמחה מהר בחלק מהתקופה, אך כיום תחזיות הצמיחה לכלכלה הישראלית אינן שונות מהתחזיות לצמיחה העולמית הממוצעת. כולן נעות סביב קצת יותר מ־3% לשנה.

שנית, המחקר של בנק ישראל לא הציג תשואות המשקללות את פערי הסיכון. התנודתיות (במונחי סטיית תקן) של מניות מדד תל אביב 125 היתה כ־21%, בעוד זו של מחירי הדיור הסתכמה בכ־4.4%. זהו הפרש עצום. וגם: רק מעטים מהמשקיעים בישראל הכו את מדד תל אביב 125, ורובם זכו לתשואות נמוכות יותר בשוק ההון.

שלישית, בבנק ישראל מסבירים שהחזקת דירה נהפכת אטרקטיבית יותר ככל שמחזיקים אותה לזמן ארוך יותר – כי עלויות העסקה הכבדות בדיור – למשל, בשל היטל הרכישה – נהפכות לפחות משמעותיות. לבסוף, וזהו הסעיף החשוב ביותר לרופא השיניים שלי, לרכישת דירה או כמה דירות להשקעה יש ערך רגשי חזק יותר מאשר להחזקה של תיק השקעות. הנכסים מוחשיים, קל לחשב מה יהיה שכר הדירה שיניבו הדירות בעוד 20 שנה, לאחר שהמשכנתאות ישולמו במלואן – ואפשר לדמיין את חלוקת הדירות לילדים. בשקלול כל אלה, ייתכן שפער התשואות לטובת המניות בשוק הישראלי ייסגר. המחקר של בנק ישראל גם הוא זהיר, ומסתיים במילים אלו: "מסלולי ההשקעה השונים אינם נבדלים אלה מאלה רק בתשואות שהם מניבים למשקיעים, אלא גם במאפיינים מהותיים נוספים, לרבות רמת סחירות ונזילות, מימון ומינוף, פיזור, מיסוי והיבטים פסיכולוגיים". אז מה צריך משקיע סביר לעשות?

רגל פה רגל שם

לקבלת הרמז הבא נחזור למחקר האמריקאי ולתשואות המפתיעות של שוקי הדיור ביחס למניות. כיצד הדבר ייתכן? החוקרים מודים כי אין להם הסבר מספק לממצא המציג עבור אפיק הדיור תשואה דומה לזו של אפיק המניות, אבל עם תנודתיות נמוכה משמעותית – מה שהופך את הדיור לאטרקטיבי יותר. התשואה היא הרי לא הדבר היחיד החשוב בתיק השקעות: גם הסיכון הוא קריטי, ולכן ישנה חשיבות גדולה לפיזור. ככל שתיק כזה מפוזר בין נכסים בעלי מתאם (קורלציה) נמוך יותר, כך הסיכון של התיק הכולל קטן, וכך עולה הערך המוסף משילוב של מניות ונכסי דיור. המחקר החדש מאפשר, לראשונה, לבדוק את המתאם הזה.

זו נקודה מהותית. לאחר שבנו בסיס נתונים בר השוואה, החוקרים מצאו שהמתאם בין שוק המניות לבין שוק הדיור נמוך, ולכן השאלה של "בורסה או דירה" מקבלת תפנית: התשובה הנכונה אינה זה או זה, אלא שניהם. גם וגם. ועוד ממצא: שילוב בתיק ההשקעות של מניות ודירות במדינה אחת, למשל ישראל, אינו הדרך היחידה להשיג פיזור. אפשר לפזר את הנכסים עוד יותר, ולהקטין את הסיכון מבלי לאבד את סיכויי התשואה, על ידי פיזור בינלאומי – חלוקה של התיק על פני מדינות שונות.

לרכישת דירה או כמה דירות להשקעה יש ערך רגשי חזק יותר מאשר לאחזקה של תיק השקעות. הנכסים מוחשיים, קל לחשב מה יהיה שכר הדירה שיניבו הדירות בעוד 20 שנה לאחר שהמשכנתאות ישולמו במלואן ־ ואפשר לדמיין את חלוקת הדירות לילדים

גם כאן ההשקעה בדיור מקבלת יתרון. בעוד בין המניות בבורסות במדינות השונות קיים מתאם גבוה – כולנו שומעים מדי יום כיצד כל תנודה בוול סטריט נהפכת לתנודה דומה באירופה, בטוקיו ובתל אביב – שוקי הדיור מתנהגים אחרת, ללא מתאם גבוה בין המדינות השונות. המשמעות פשוטה: כדאי למשקיע לפזר את ההשקעות שלו בדיור לא רק במדינה אחת אלא בכמה ארצות. אמנם לא תמיד זו פעולה פשוטה – אי אפשר להיכנס ליועץ בבנק או לאפליקציה בסלולר ולקנות דירה אחת בברלין ודירה אחת בבנגקוק – אבל המחקר ממליץ באופן ישיר על שילוב משמעותי של דיור ומניות, ועל פיזור של אפיק הדיור על פני כמה ארצות.

ישנן עוד המלצות. בפרק שאינו קשור לדיור, המחקר ממליץ להקטין את ההשקעה באיגרות חוב ממשלתיות ובכל הנכסים הנחשבים ל"בטוחים", כמו מזומן ופיקדונות. התמונה בנכסים הללו כמעט הפוכה לזו של הדיור: על פני תקופה ארוכה הם הניבו תשואות נמוכות מאוד, וגם התשואות הגרועות הללו היו תנודתיות יותר ממה שחושבים – כלומר מסוכנות יותר. המספרים חד משמעיים: למעט בשנים של מלחמות, נכסים פיננסים "בטוחים" הניבו תשואות ריאליות של 1%־3% בלבד, בממוצע. בדומה למה שבנקים מציעים כיום.

במבט ארוך מאוד, החוקרים מגלים עוד תופעה: ברוב ההיסטוריה המודרנית, הריביות והתשואות על נכסים סולידיים היו נמוכות מאוד. זהו ממצא שמאיר באור חדש את תופעת הריבית הנמוכה ששוררת בכל העולם מאז המשבר הפיננסי של 2008: ייתכן שהריביות הגבוהות יותר שנרשמו בעשורים הקודמים הן יוצאות מהכלל, ועתה חזר העולם לממוצע ארוך הטווח האמיתי.

תיק נכסים של ישראלי טיפוסי, כמו זה שיש בידי יותר ממחצית תושבי ישראל, כבר כולל מרכיב מרכזי – בדרך כלל יותר מ־50% – של השקעה בדיור: הנכס שבו הוא מתגורר. יחד עם הנכס הזה, ייתכן שהתיק הטיפוסי אינו רחוק בהרכבו מההמלצות העולות מהמחקר החדש שלנו. שילוב של חצי־חצי בין מניות ודיור נראה נכון. לעומת זאת, למי שמחזיק בכמות גדולה של מזומן, פיקדונות או איגרות חוב ממשלתיות (אבל לא איגרות חוב מיועדות, המניבות תשואות גבוהות), כדאי לשקול לצמצם אותה.

אלא שלתיק הישראלי המצוי יש בכל זאת בעיה יסודית: חלק גדול מדי ממנו הוא מקומי – ולכן נושא עמו את הסיכון של מדינת ישראל. אם היא תקלע לתקופה גרועה, בשל התפתחות ביטחונית או שפל כלכלי, הערך של כל הנכסים שלה יסבול, גם שוק המניות, גם האג"חים וגם מחירי הדיור. בגלל שתיקי ניירות ערך פנסיוניים טיפוסיים כוללים כבר עתה מרכיב של עשרות אחוזים בהשקעה בני"ע בחו"ל, הדרך הכמעט היחידה לצמצם את הסיכון של התיק כולו הוא לרכוש בחלק מהכסף דיור בחו"ל – בין אם באמצעות דירה ישירה ובין אם דרך רכישת ניירות ערך שמשקיעים במקבצי דירות בחו"ל ונסחרים בבורסה.

המחקר החדש על 'התשואות של הכל', ובמידה מסוימת גם המחקר המשלים של בנק ישראל, מראים שההשקעה בדיור אינה תמיד נחותה מהשקעה במניות, ושהיא רצויה ומתבקשת עבור משקיע המבקש לבנות תיק נכסים מפוזר ובעל סיכון נמוך ככל האפשר, כולל רכישת נכסי דיור בחו"ל – כל עוד משקיע כזה חושב שההיסטוריה תחזור על עצמה, ומה שקרה בעולם ב־130 השנים האחרונות הוא גם מה שיקרה ב־20 השנים הבאות.

רופא השיניים שלי בוודאי ישמח לשמוע על תוצאות המחקר. אני דוחה כבר כמה חודשים את הביקור התקופתי אצלו, כדי לא לשמוע אותו מזמר את שיר ה"אמרתי לך", בזמן שהוא קודח לי עוד חור בשן.